Na mídia

Fonte: LexLatin

As medidas deverão contribuir para reduzir a judicialização e o custo do crédito no Brasil.

No espaço de menos de uma semana, uma decisão do Supremo Tribunal Federal (STF) e a sanção de uma lei pelo presidente Lula se somaram no sentido de dar mais segurança jurídica às regras de garantias a serem oferecidas em empréstimos e facilitar a retomada de bens. Como resultado, espera-se uma redução no custo do crédito no Brasil.

Em 26 de outubro, o STF enfim decidiu que a Lei 9.514/1997, em vigor há 26 anos, não viola os princípios do devido processo legal e da ampla defesa e, portanto, é constitucional. A decisão foi tomada no julgamento do Recurso Extraordinário (RE) 860631, com repercussão geral (Tema 982). Isso significa que todos os tribunais do país deverão seguir o entendimento da corte suprema, caso algum devedor questione a constitucionalidade da lei para tentar evitar a execução extrajudicial de um imóvel. Daí, espera-se uma redução dos índices de judicialização desses processos.

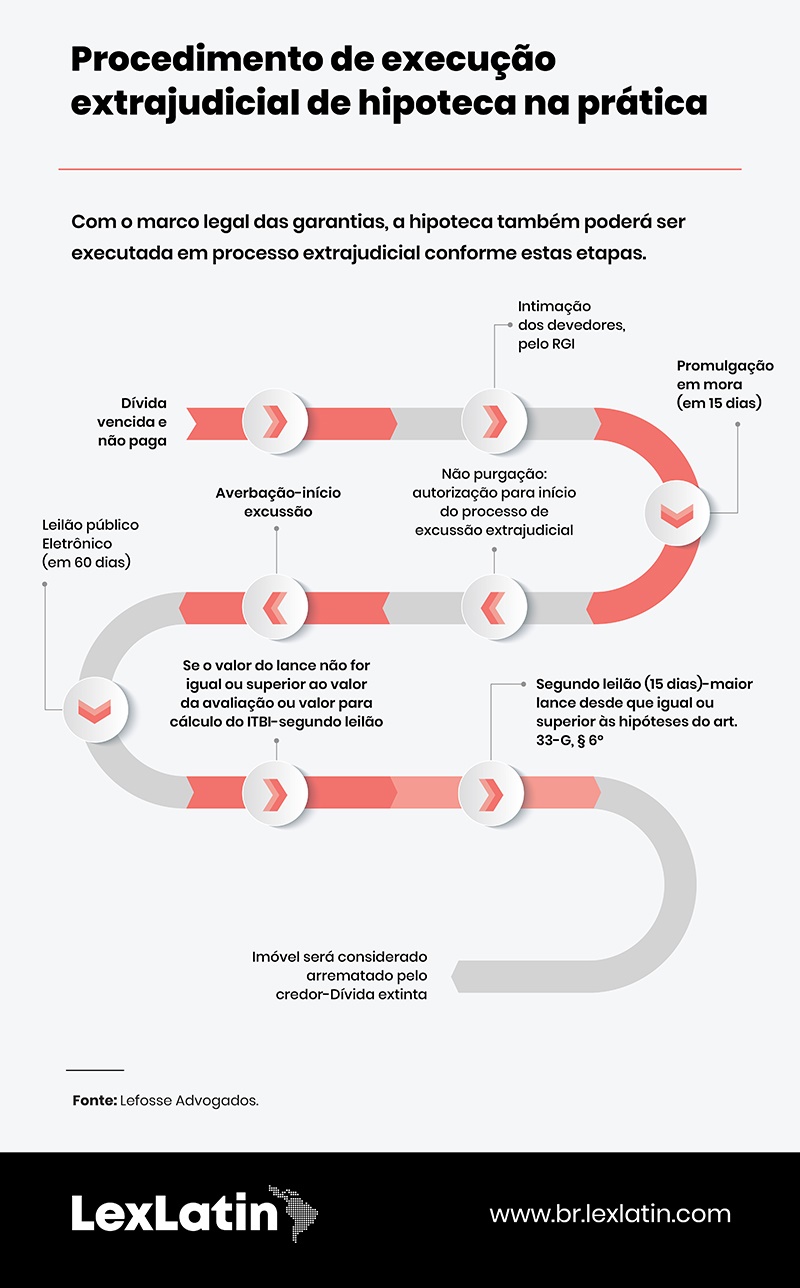

Já no dia 30 de outubro, foi sancionada a Lei 14.711/2023, conhecida como Marco Legal das Garantias, que criou a figura do agente de garantias e permitiu que um mesmo bem possa ser usado como garantia em mais de um pedido de empréstimo, dentro do limite da sobra de garantia da operação inicial. Desta forma, se o valor garantido por um imóvel no primeiro empréstimo for de até R$ 100 mil e a dívida original for de R$ 40 mil, o devedor poderá tomar novo empréstimo de até R$ 60 mil.

Hipoteca turbinada

“A correlação entre o Tema 982 discutido pelo Supremo Tribunal Federal (STF) e o Marco Legal das Garantias é essencial, pois a validação da execução extrajudicial das garantias imobiliárias pelo STF, aliada às mudanças legislativas introduzidas pelo Marco Legal, estabelece um direcionamento claro para os agentes públicos e cartórios. Essa coerência entre a jurisprudência e a legislação impulsiona a segurança jurídica, estabelecendo um conjunto normativo que orienta os procedimentos relativos à execução de garantias no âmbito imobiliário”, analisa a advogada Kizzy Mota, membro do Instituto Brasileiro de Direito Imobiliário (Ibradim).

A advogada faz referência ao voto do relator, o ministro Luiz Fux, para quem a execução extrajudicial da alienação fiduciária é um “elemento da política regulatória que permite maiores possibilidades de acesso ao financiamento imobiliário, a taxas de juros mais baixas, de modo que a supressão da previsão legislativa da medida de garantia poderia significar desbalanceamento desse equilíbrio regulatório desenvolvido legislativamente”. Ela também lembra que o marco legal regula a execução extrajudicial da hipoteca, “de forma similar àquela que já vem sendo feita no âmbito da alienação fiduciária”.

Thomaz Whately, sócio do HRSA Sociedade de Advogados, acredita que a decisão do STF é importante porque confirma um procedimento que já estava previsto desde a década de 1960, com o Decreto-Lei nº70/1966. Esse regulamento instituiu a cédula hipotecária que tinha a previsão da garantia nos casos de operações compreendidas no SFH. “E já previa a opção do credor ir para uma judicialização ou pela via extrajudicial.”

Na avaliação dele, o Marco Legal das Garantias, “um projeto de lei em discussão há muito tempo”, vai tornar a execução extrajudicial ainda mais forte do que já é, além de viabilizar o “ressurgimento da hipoteca, que foi turbinada”. Diante da nova lei e da confirmação da constitucionalidade da lei de 1997 pelo STF, ele vê os bancos “mais tranquilos” com todo o processo, o que “pode baratear as garantias. Por outro lado, ele alerta para o risco sistêmico que a possibilidade de dar o mesmo imóvel em garantia para mais de um empréstimo abre. “Já vimos como foi com o subprime, nos EUA.”

Leilão quita a dívida

Ainda assim, ele considera o risco baixo, uma vez que os bancos só devem conceder empréstimos no mesmo montante que já oferecem para o crédito imobiliário. Ou seja, se neste entre 20% e 30% do imóvel têm que ser pagos na hora do negócio pelo comprador, o valor do empréstimo feito também não deve superar os 70% ou 80% do valor do imóvel dado como garantia. Por isso, o risco maior ― e que tem como antecedente a crise imobiliária nos EUA ― é de uma retração brusca dos preços dos imóveis, o que poderia tornar para o devedor mais vantajoso perder o imóvel do que pagar a dívida.

O Marco Legal das Garantias também altera as regras para o leilão extrajudicial. O prazo para realização do leilão passou de 30 para 60 dias, e a arrematação, em segundo leilão, observará o lance que seja igual ou superior ao maior dos seguintes valores: a soma da dívida com despesas, emolumentos cartorários, prêmios de seguro, encargos legais, tributos e contribuições condominiais; ou, a critério do credor, 50% do valor de avaliação. Caso os recursos provenientes da venda do imóvel sejam insuficientes, será considerada quitada a dívida.

O sócio do HRSA destaca ainda a criação do agente de garantias, a quem os credores poderão recorrer.

“Os bancos vão poder contratar um agente de garantia que vai cuidar de parte burocrática da execução da alienação fiduciária ou da hipoteca em nome dele. Vai ter uma taxa para cobrar por isso, mas isso vai desafogar dos problemas.”

Reintegração de posse judicial

Sobre a decisão do STF, no entendimento de Armando Miceli, do Miceli Advogados, a Lei 9.514/1997 “garante à classe média, que é a grande cliente desse tipo de produto, acesso a juros mais baixos”. Ele reforça que a lei é “antiquíssima”. “Se o Supremo declarasse a inconstitucionalidade, seria o caos. A decisão pacifica.”, comenta.

Marcelo Terra, sócio do Duarte Garcia, Serra Netto e Terra Advogados, afirma que a questão apreciada pelo STF se tratava de uma “falsa polêmica”, uma vez que a lei não ia de encontro ao princípio da inafastabilidade do controle jurisdicional, que determina que a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito, conforme consta do artigo 5º, inciso XXXV, da Constituição Federal de 1988. “O Judiciário pode sim ser acessado pelo devedor antes, durante e depois do leilão.”

Também sócio do escritório, Caio Barbosa, é outro que recorre às palavras do ministro Fux, para quem, “na execução extrajudicial, o devedor não é chamado para se defender, mas para pagar. E se tiver argumentos para impugná-la, pode fazer”. Ele ressalta, entretanto, que o processo de execução extrajudicial só termina com a reintegração da posse do imóvel. “Esta sim é feita obrigatoriamente por meio judicial.”

A reintegração de posse é uma ação cujos procedimentos estão previstos na própria lei de execução. O juiz pode conceder uma liminar de reintegração, mediante a comprovação, pelo credor, da realização da execução extrajudicial.

“Não tem demorado muito, mas pode haver casos mais particulares”, explica o advogado, recordando casos em que o imóvel possa ter alguma função social, como um hospital, por exemplo, que também será levada em conta pelo juiz. É um processo que pode levar cerca de seis meses, caso o devedor resolva contestá-lo.

Os ministros Edson Fachin e Cármen Lúcia votaram contra a constitucionalidade da execução extrajudicial. “Esse procedimento, que confere poderes excepcionais a uma das partes do negócio jurídico, restringe de forma desproporcional o âmbito de proteção do direto fundamental à moradia”, argumentou Fachin. De acordo com a Federação Brasileira de Bancos (Febraban), existem hoje em torno de sete milhões de contratos de empréstimo imobiliário com alienação fiduciária, em um valor total de R$ 730 bilhões.